【惠達觀點】「大象」或「小羊」? 市場廝殺,你要當誰

近日有平面報導稱台灣扣件業正走進一場宛如韓國「魷魚遊戲」影集中所上演的生死存亡戰,字裡行間彷彿這個已經發展60-70年,出口規模曾於2022年創新高並跨越2,000億台幣大關,且曾為台灣贏得「螺絲王國」美名的產業正一步一步走向無法回頭的團滅之路。但事實果真如此嗎? 以筆者長期接觸來自不同產品領域扣件業者的深入觀察來看,這樣的結論一方面太過武斷,另一方面也無視大多數業者仍持續跨足多方面發展、累積競爭韌性的努力。

◆「升級轉型」 利基靠己創造

團隊合作、決策者是關鍵

適者生存,不適者淘汰是市場不變的真理,景氣波動起伏也在所難免。偶有少數幾%業者不敵市場競爭機制黯然退出當屬正常現象,不該以偏概全為大家皆苦哈哈的結論。畢竟體質狀況佳、剛歡慶新廠落成或創立周年,甚至升級轉型成功的案例在當前台灣扣件業中還是大有人在。市場競爭是很現實的。在政府資源有限且希望把投資成效極大化的心態下,與其枯等不知何時會出現的「貴人」出手相救,不如把握時間想想如何找出自己的實力所在才是最重要的。現階段台灣業者面對的是包括來自中國、東南亞、土耳其、甚至是地球遙遠那一端墨西哥廠商的競爭、日益嚴格的環保要求、更高的技術進入門檻、無人化智慧工廠…等挑戰,與其短視跟著低價戰起舞,不如靜下心來好好反思自己的能耐到什麼程度,想辦法藉由客製化的「升級轉型」策略自助自救爭取更多利基,才能進一步創造出具差異化的優勢。

升級轉型其實只要願意隨時都可做。業者可評估自身狀況,選擇從技術面或管理面去著手。若有可能,最好也能仔細了解目前配合客戶的實際需求和其未來的發展動向,確保自己的升級轉型計畫沒有與客戶的想法背道而馳且與其需求一致。很多螺絲業大老也呼籲在「中、台+1」的壓力下業者絕對不能輕忽其影響,一定要加速升級並在投資生產部分盡量「去中化」,最好能做到國外競爭者做不到的更好,並持續專注於本業,才能在未來挑戰中存活。公會理事長也曾提到業者若有能力跳過海外經銷商直接面對客戶,也是一種增加利潤、創造更多訂單的方式。或許這對僅能依附貿易商或進口商的小型加代工廠來說可能有點窒礙難行,但是對於其他本身就有自行接單和國際溝通能力的中小企業來說相信只是做與不做的問題而已。業者當然有權利選擇不做,但當中國和東南亞競爭對手的設備廠房早已跟上甚至超越台灣的腳步,加上其政府的大力支援為後盾,台灣業者真的還有選擇不做的空間嗎? 目前檯面上透過升級轉型已經取得階段性成就的廠商靠的絕非奇蹟偶然,團隊合作和正確決策正是關鍵。如同這次12強世界盃棒球賽Team Taiwan取得冠軍一樣,他們靠的不只是隊員之間彼此的默契合作和正確的戰術選擇,還需要整個包括教練、訓練員、隨隊醫生、行政人員、資料分析員…等成員的共同努力。扣件供應鏈也是如此,從早期每個環節大家相互合作一起成長,最後在國際市場獲得客戶肯定,儘管中間不時會遇到荊棘,但在領導者正確的決策下終能走到今日。你可以選擇當認命的小羊隨波逐流在價格戰中任人宰割,抑或是為自己創造利基讓自己成為大家望而生畏的大象。選擇不同,結果勢必大不相同。

◆市場殺聲隆隆,「傾銷稅」能解?

扣件標準品的價格戰可說是一年比一年更火熱,尤其是在中國低價品不斷傾銷全球下,情況可說每況愈下。不管是歐美、台灣、日本和東南亞等國廠商都深深有感,也在其通路市場造成惡性競爭。也因為如此,很多業者最終只能選擇另闢戰場,朝更中高階的產品項目去發展,避免直接競爭。為了降低中國低價品傾銷對國內業者的實質損害,美國、加拿大、墨西哥…等國皆陸續對中國特定產品(像是鋼鋁產品、電動車…等)課徵高額進口稅或反傾銷稅。以中國政府目前仍有對國內扣件業者提供程度不一的補貼措施優惠下,不排除未來會有更多國家向中國扣件祭出更多反傾銷措施,以避免低價品持續對其國內產業造成實質損害。

其實中國業者若想爭取市佔未必一定要走低價之路,也能選擇升級轉型。目前也的確看到幾家中國知名扣件大廠正朝這方向努力。否則一旦市場價格平衡被破壞,不只會連累他國扣件業的永續發展,也會讓中國國內的低價戰更加無法收拾,反而害到自己。

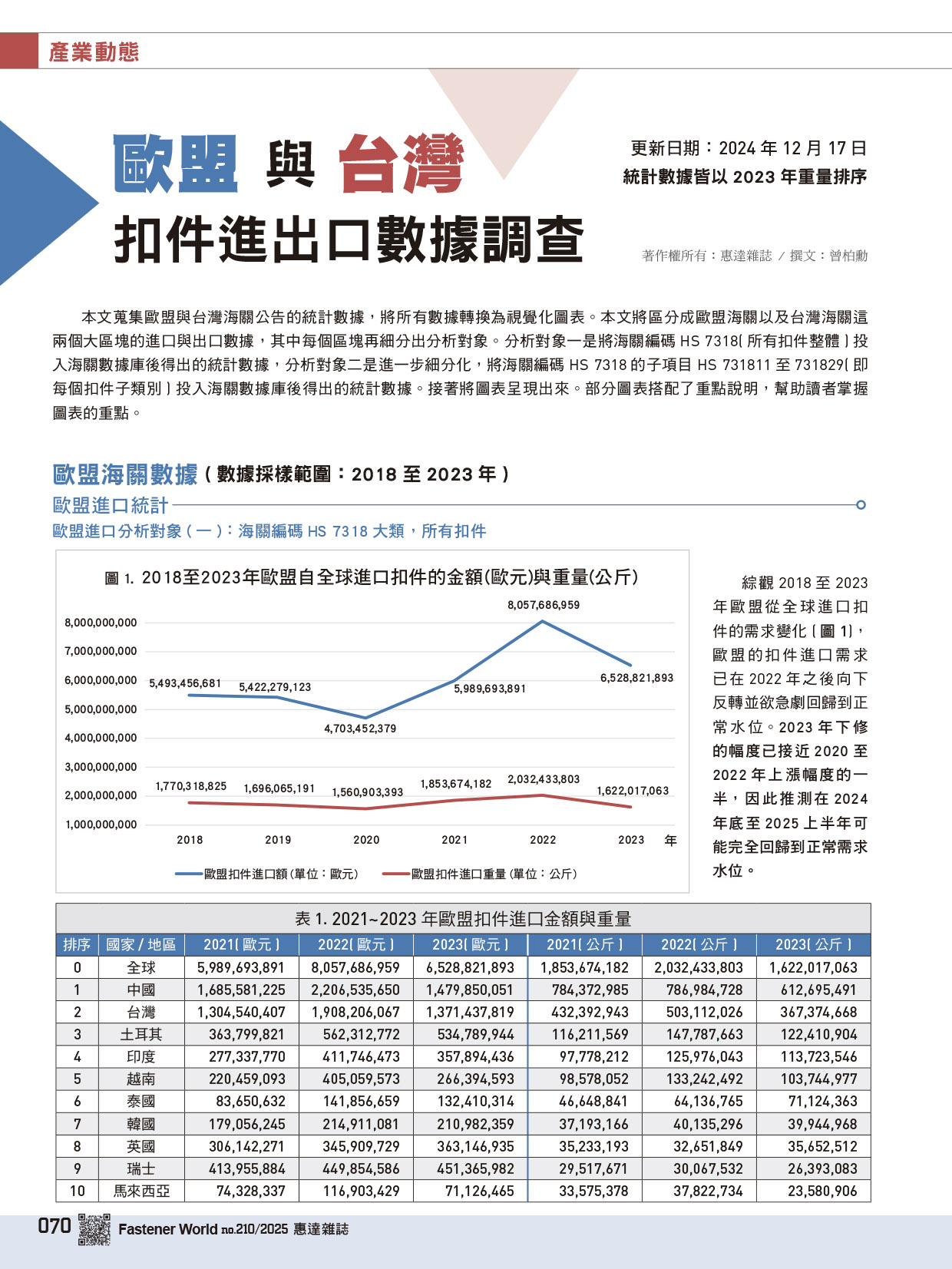

◆CBAM查核準則預計2025第3季公布

2026年1月1日CBAM將正式實施,所有未依規定或未提供真實碳排數據進行申報的業者將受到處罰。據了解,目前很多歐盟進口商已開始把是否有執行減碳措施列為未來評估選擇供應商的依據。以台灣有3-4成比例扣件都出口到歐盟的情況下,更應該好好落實減碳管理。先前由於歐盟尚未確立CBAM申報的查核標準,所以廠商還有一點緩衝時間可以慢慢來,但已有消息傳出,預計2025年第3季,歐盟相關的查核機制和準則將會確立,屆時廠商若仍未達到要求標準勢必受到處罰,這點廠商一定要特別注意。

◆台灣訂單跌勢已緩 明年應不看壞

根據台灣海關最新進出口統計,台灣2024年前11月的扣件出口全球噸數約113.5萬噸,已經比2023年同期略為增加1.147%。相較於2023年同期逾24%的萎縮,台灣扣件出口已經呈現復甦成長的態勢。若以洲別來看,2024年前11月出口歐洲的表現已從2023年同期的萎縮近30%回升至將近去年同期水平;出口北美地區的表現也從2023年同期逾24%的萎縮回到逾4%的成長; 出口亞洲地區的表現則從2023年同期萎縮16%左右復甦至僅單位數5%萎縮; 出口南美洲的表現也較2023年同期的萎縮42%回升至僅萎縮5.9%。由此可證全球各洲對台灣的扣件需求已經出現非常顯著的復甦。

在這樣的發展趨勢下,幾位台灣扣件業大老也樂觀看待2025年台灣扣件出口的表現,現在可說是台灣業者積極爭取訂單的大好機會,尤其是731815其他螺釘及螺栓、731816螺帽、731814自攻螺絲、731812其它木用螺絲和731819其它鋼鐵螺紋製品,都是可以加強布局的品項。惟線材成本仍是影響台灣業者製造成本非常關鍵的因素。就有業者反映台灣的線材報價比中國高約30%,若身為最大線材供應商的台灣中鋼能協助業者幫政府爭取更多補貼,相信絕對能讓業者減輕更多經營壓力。不過有鑑福斯和福特等歐美大型車廠紛紛傳出要大規模關廠和大幅裁員的消息,預估全球汽車業的狀況應該不會比2024年好,相關汽扣業者最好要有心理準備和因應對策。

最後,川普上任後的關稅政策、俄烏戰爭和中東戰事和各國央行是否會再採行量化寬鬆政策都將會繼續牽動全球產業的發展走向,業者也要密切關注各國情勢的發展。